Проект приказа ФСФР России "Об утверждении порядка определения расчетной

стоимости финансовых инструментов срочных сделок, не обращающихся на

организованном рынке, в целях 25 главы налогового кодекса российской

федерации"

Проект

Федеральная служба по финансовым

рынкам

ПРИКАЗ

Об утверждении порядка определения

расчетной стоимости финансовых инструментов срочных сделок, не обращающихся на

организованном рынке, в целях 25 главы налогового кодекса российской

федерации

В соответствии с пунктом 2 статьи 44 Федерального закона от 22.04.1996 N

39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации,

1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2006, N 1, ст.

5; N 17, ст. 1780; 2007, N 41, ст. 4845; 2009, N 48, ст. 5731), пунктом 2 статьи

305 Налогового кодекса Российской Федерации (Собрание законодательства

Российской Федерации, 2000, N 32, ст. 3340; 2001, N 33, ст. 3413; 2002, N 22,

ст. 2026; 2009, N 48, ст. 5731) и Положением о Федеральной службе по финансовым

рынкам, утвержденным Постановлением Правительства Российской Федерации от

30.06.2004 N 317 (Собрание законодательства Российской Федерации, 2004, N 27,

ст. 2780; 2005, N 33, ст. 3429; 2006, N 13, ст. 1400; N 52, ст. 5587; 2007, N

12, ст. 1417; 2008, N 19, ст. 2192; N 46, ст. 5337; 2009, N 3,

ст. 378; N 6, ст. 738), приказываю:

утвердить прилагаемый Порядок определения расчетной стоимости финансовых

инструментов срочных сделок, не обращающихся на организованном рынке, в целях 25

главы Налогового Кодекса Российской Федерации.

Руководитель

В.Д.МИЛОВИДОВ

Порядок определения расчетной стоимости

финансовых инструментов срочных сделок, не обращающихся на организованном рынке,

в целях 25 главы налогового кодекса российской федерации.

1. Настоящий Порядок определения расчетной стоимости

финансовых инструментов срочных сделок, не обращающихся на организованном рынке,

в целях 25 главы Налогового Кодекса Российской Федерации (далее – Порядок)

устанавливает используемые в целях налогообложения налогом на прибыль

организаций правила определения расчетной стоимости финансовых

инструментов срочных сделок, которые в соответствии с требованиями пункта 3

статьи 301 Налогового Кодекса Российской Федерации не признаются обращающимися

на организованном рынке (далее – необращающиеся финансовые инструменты

срочных сделок).

2. Ценные бумаги, товары, валюта, процентные ставки,

уровень инфляции, официальная статистическая информация, физические,

биологические и/или химические показатели состояния окружающей среды,

обстоятельства, свидетельствующие о неисполнении или ненадлежащем исполнении

одним или несколькими юридическими лицами, государствами или муниципальными

образованиями своих обязанностей, договоры, являющиеся производными финансовыми

инструментами, обстоятельства, которые предусмотрены федеральными законами или

нормативными правовыми актами федерального органа исполнительной власти по рынку

ценных бумаг и относительно которых неизвестно,

наступят они или не наступят, значения, рассчитываемые на основании одного или

совокупности нескольких указанных в настоящем пункте показателей, и от цен

(значений) которых и (или) наступления которых зависят обязательства стороны или

сторон договора, являющегося финансовым инструментом срочных сделок, именуются в

целях настоящего Порядка базисным (базовым) активом.

3. Расчетная стоимость необращающегося финансового инструмента срочных сделок

определяется как

цена, сложившаяся на рынке ценных бумаг, рассчитанная в соответствии с

пунктом 4 настоящего Порядка;

расчетная цена необращающегося финансового инструмента срочных сделок,

определенная налогоплательщиком по правилам, закрепленным пунктами 5-12

настоящего Порядка;

рыночная стоимость финансового инструмента срочных сделок, определенная

независимым оценщиком.

4. Расчетная стоимость финансового инструмента срочных сделок, может

определяеться как цена, сложившаяся на рынке производных финансовых

инструментов, в следующем порядке:

4.1. Как среднее арифметическое значение цен предложений о заключении таких

же договоров, являющихся финансовым инструментом срочных сделок (далее -

котировки), объявленных кредитными организациями, брокерами, дилерами и (или)

управляющими и (или) иностранными организациями, имеющими аналогичных статус и

отвечающими требованиям установленным подпунктом 1 пункта 2 статьи 51.1.

Федерального закона «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ.

При этом таким же финансовым инструментом для целей настоящего Порядка

является финансовый инструмент срочных сделок, обязательства которого аналогичны

обязательствам финансового инструмента срочных сделок, рассчетная стоимость

которого определяется.

Для определения расчетной стоимости необращающегося финансового инструмента

срочных сделок не может быть использована котировка о заключении финансового

инструмента срочных сделок, в соответствии с которым, лицо, объявившее такую

котировку, принимает обязанность, противоположенную обязанности

налогоплательщика по финансовому инструменту срочных сделок, расчетная стоимость

которого определяется. К примеру, котировка о заключении форвардного договора

(контракта), предусматривающего обязанность объявившего котировку лица

купить товар, не может быть использована для определения расчетной стоимости

форвардного договора (контракта), в соответствии с которым налогоплательщик

обязан продать такой товар.

Котировки, используемые для определения расчетной стоимости

необращающегося финансового инструмента срочных сделок в соответствии с

настоящим подпунктом могут быть адресованы как неограниченному, так и

ограниченному кругу лиц, в том налогоплательщику по его запросу.

Количество организаций, объявивших котировки, используемые для определения

расчетной стоимости финансового инструмента срочных сделок, не может быть менее

трех. Налогоплательщик вправе закрепить в учетной политике для целей

налогообложения перечень организаций, котировки которых используются для

определения расчетной стоимости необращающихся финансовых инструментов срочных

сделок, в том числе для определения расчетной стоимости отдельных видов таких

инструментов.

Для определения расчетной стоимости необращающегося финансового инструмента

срочных сделок могут быть использованы котировки, объявленные в дату совершения

налогоплательщиком операции с финансовым инструментом срочных сделок.

4.2. Как средневзвешенная цена такого же финансового инструмента срочных

сделок, сложившаяся по итогам торгов на российской бирже в день совершения

налогоплательщиком операции с финансовым инструментом срочных сделок.

В случае если средневзвешенная цена финансового инструмента срочной сделки

была рассчитана более чем на одной фондовой бирже, налогоплательщик вправе

использовать для определения расчетной цены финансового инструмента срочной

сделки средневзвешенную цену, сложившуюся на любой из таких бирж.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок средневзвешенная цена такого же

финансового инструмента срочных сделок не рассчитывалась фондовой биржей,

расчетной ценой необращающегося финансового инструмента срочных сделок может

быть признана последняя средневзвешенная цена такого же финансового инструмента

срочных сделок, рассчитанная фондовой биржей в течение 3 месяцев, предшествующих

дню совершения налогоплательщиком операции с финансовым инструментом

срочных сделок.

4.3. Как цена закрытия по такому же финансовому инструменту срочных сделок,

сложившаяся по итогам торгов на иностранной бирже в день совершения

налогоплательщиком операции с финансовым инструментом срочных сделок.

В случае если цена закрытия по такому же финансовому инструменту срочных

сделок была рассчитана более чем на одной иностранной бирже, налогоплательщик

вправе использовать для определения расчетной цены финансового инструмента

срочных сделок цену закрытия по такому же финансовому инструменту срочных

сделок, сложившуюся на любой из таких бирж.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок цена закрытия по такому же финансовому

инструменту срочных сделок не рассчитывалась иностранной биржей, расчетной ценой

необращающегося финансового инструмента срочных сделок может быть признана

последняя цена закрытия по такому же финансовому инструменту срочных сделок,

рассчитанная иностранной биржей в течение 3 месяцев, предшествующих дню

совершения налогоплательщиком операции с финансовым инструментом срочных

сделок.

4.4. Как цена такого же необращающегося финансового инструмента срочных

сделок, рассчитанная информационным агентством Томсон Рейтерс (Thomson Reuters)

или информационным агентством Блумберг (Bloomberg), рассчитанная информационным

агентством по итогам дня, в который налогоплательщик совершил операцию с

финансовым инструментом срочных сделок.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок указанные в настоящем подпункте

информационные агентства не рассчитывали цену такого же финансового инструмента

срочных сделок, расчетной ценой необращающегося финансового инструмента срочных

сделок, может быть признана последняя цена такого же финансового инструмента

срочных сделок, рассчитанная любым из указанных агентств в течение 3

месяцев, предшествующих дню совершения налогоплательщиком операции с

финансовым инструментом срочных сделок.

5. Расчетная стоимость необращающегося финансового инструмента срочных сделок

может быть определена как расчетная цена необращающегося финансового инструмента

срочных сделок, рассчитанная в соответствии с требованиями подпунктов 5.1. –

5.8.

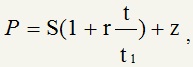

5.1. Расчетная цена необращающегося форвардного договора (контракта),

базисным (базовым) активом которого является товар, за исключением драгоценных

металлов, может определяться в следующем порядке:

где

P – расчетная цена форвардного контракта;

S – текущая цена товара;

r– ставка LIBOR (в валюте денежного обязательства), EURIBOR, RUONIA

соответствующая сроку исполнения форвардного контракта (в долях единицы);

t - срок исполнения форвардного контракта в днях;

t1- 365 дней;

Z – затраты на хранение товара.

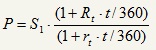

5.2. Расчетная цена необращающегося форвардного договора (контракта),

базисным (базовым) активом которого является драгоценный металл, может

определяться в следующем порядке:

P - расчетная цена необращающегося форвардного договора (контракта).

S1 - текущая цена драгоценного металла на дату заключения форвардного

договора (контракта);

r1 - зафиксированная на дату заключения форвардного

договора (контракта) рыночнаяставкадоходности по металлическим депозитам,

размещаемым на срок t дней.

t - фактическое количество дней с даты заключения

форвардного договора (контракта) до даты завершения расчетов по такому договору

(контракту);

Rt- ставка LIBOR (в валюте денежного обязательства), EURIBOR, RUONIA

соответствующая сроку исполнения форвардного контракта (в долях единицы);

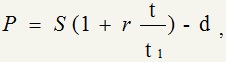

5.3. Расчетная цена необращающегося форвардного договора (контракта),

базисным (базовым) активом которого является ценная бумага, может определяться в

следующем порядке:

где

P – расчетная цена форвардного контракта;

S – текущая цена ценной бумаги;

r – ставка LIBOR (в валюте денежного обязательства), EURIBOR, RUONIA,

соответствующая сроку исполнения форвардного контракта (в долях единицы);

t - срок форвардного договора (контракта) в календарных днях;

t1- 365 дней;

d – сумма дивидендов, процентов или иного дохода на ценную бумагу, который

будет выплачен эмитентом ценной бумаги (лицом, выдавшем

ценную бумагу) в период действия форвардного договора (контракта) исходя из

обязательства, принятого указанным лицом.

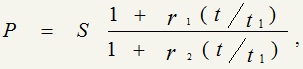

5.4. Расчетная цена необращающегося форвардного договора (контракта),

базисным (базовым) активом которого является иностранная валюта, может

определяться в следующем порядке:

где

P – расчетная цена форвардного договора (контракта);

S – курс установленный Банком России на дату заключения

форвардного контракта официальный курс рубля к иностранной валюте, приобретаемой

по форвардному договору (контракту), или курс иностранной валюты к другой

иностранной валюте, расчитанный на основании официальных курсов валют Банка

России, или курс валют по сделкам с условиями исполнения TOD, TOM или SPOT,

раскрытый по итогам дня заключения форвардного контракта информационным

агентством Томсон Рейтерс (Thomson Reuters) или

информационным агентством Блумберг (Bloomberg).

r1– ставка LIBOR (в валюте денежного обязательства), EURIBOR, RUONIA,

соответствующая сроку исполнения форвардного договора (контракта) для

российского рубля (иностранной валюты), за которую приобретается иностранная

валюта по форвардному договору (контракту), в долях единицы.

r2- ставка LIBOR (в валюте денежного обязательства), EURIBOR, RUONIA,

соответствующая сроку исполнения форвардного договора (контракта) для

иностранной валюты, которая приобретается по такому договору (в долях

единицы);

t - срок форвардного договора (контракта) в календарных днях;

t1 - 365 дней;

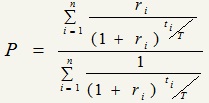

5.5. расчетная цена необращающегося своп договора (контракта), базовым

(базисным) активом которого является процентная ставка, может определяться как

фиксированная процентная ставка такого контракта, рассчитанная в следующем

порядке:

Р – Расчетная цена своп договора (контракта),

n – количество выплат до истечения срока договора (контракта),

ti – количество дней до i-го (1≤i≤n) платежа,

ri – ставка LIBOR (в валюте денежного обязательства), EURIBOR, RUONIA,

соответствующая сроку платежа ti (в долях единицы).

T – 365 дней.

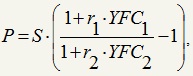

5.6. Расчетная цена необращающегося своп договора (контракта), базовым

(базисным) активом которого является иностранная валюта, может определяться как

разница между курсом иностранной валюты на ближайшую дату валютирования и курсом

иностранной валюты на более позднюю дату валютирования:

где:

P– расчетная цена своп договора (контракта);

S - курс иностранной валюты к российскому рублю (другой иностранной валюте)

на ближайшую дату валютирования в соответствии с условиями своп договора

(контракта).

r1 – процентная ставка иностранной валюты на период, равный сроку действия

своп договора (контракта);

r2 – процентная ставка российского рубля (иностранной валюты) на период,

равный сроку действия своп договора (контракта);

YFC1 – срок своп договора (контракта) в годах, рассчитанный по финансовой

базе года первой валюты;

YFC2 - срок своп договора (контракта) в годах, рассчитанный по финансовой

базе года российского рубля (другой иностранной валюты).

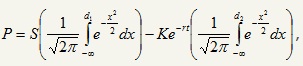

5.7. Расчетная цена необращающегося опционного договора (контракта),

предусматривающего право стороны купить базисный (базовый) актив опционного

договора (контракта) в соответствии с требованием, предъявляемым в конкретный

день, установленный таким договором (контрактом), определяется в следующем

порядке:

где:

P – расчетная цена опционного договора (контракта);

S – текущая стоимость базисного (базового) актива, определенного в

соответствии с требованиями настоящего Порядка;

K – цена исполнения опционного договора (контракта);

r - процентная ставка (в долях единицы);

e – основание натурального логарифма (2.71828);

t - количество календарных дней с даты определения

расчетной стоимости финансовых инструментов опционного договора (контракта) до

последнего дня периода исполнения (даты исполнения)

опционного договора (контракта), включительно;

d1 и d2 – величины рассчитанные по формулам,

предусмотренным пунктом 3 настоящего Порядка.

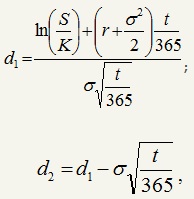

Величины d1 и d2 рассчитываются по следующим формулам:

где:

ln – натуральный логарифм;

σ - сигма, среднее квадратичное отклонение изменений цен базисного (базового)

актива;

6. Текущая цена ценной бумаги, не обращающейся на

организованном рынке ценных бумаг, используемая при определения расчетной цены

финансовых инструментов срочных сделок, может приниматься равной расчетной

стоимости соответствующей ценной бумаги, определенной в соответствии с порядком

определения расчетной стоимости ценных бумаг, не обращающихся на организованном

рынке ценных бумаг в целях 25 главы Налогового Кодекса Российской Федерации,

установленным федеральным органом исполнительной власти по рынку ценных

бумаг по согласованию с Министерством Финансов Российской Федерации.

7. Текущая цена ценной бумаги, обращающейся на организованном рынке ценных

бумаг, используемая при определении расчетной цены финансовых инструментов

срочных сделок, может приниматься равной:

7.1. Средневзвешенной цене ценной бумаги, рассчитанной российским

организатором торговли на рынке ценных бумаг, включая фондовую биржу, по итогам

дня, в который налогоплательщик совершил операцию с финансовым инструментом

срочных сделок - для ценных бумаг, допущенных к торгам такого организатора

торговли на рынке ценных бумаг (фондовой биржи).

В случае если средневзвешенная цена ценной бумаги,

являющейся базисным (базовым) активом финансового инструмента срочных сделок,

была рассчитана более чем одним организатором торговли на рынке ценных бумаг,

включая фондовую биржу, для определения текущей цены ценной бумаги допускается

использование средневзвешенной цены ценной бумаги, рассчитанной любым из таких

организаторов торговли, включая фондовую биржу.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок средневзвешенная цена ценной бумаги,

являющейся базисным (базовым) активом такого финансового инструмента, не

рассчитывалась организатором торговли на рынке ценных бумаг, включая фондовую

биржу, для определения текущей цены такой ценной бумаги может быть использована

последняя средневзвешенная цена ценной бумаги, рассчитанная организатором

торговли на рынке ценных бумаг, включая фондовую биржу, в течение 3

месяцев, предшествующих дню совершения налогоплательщиком соответствующей

операции с финансовым инструментом срочных сделок.

7.2. Цене закрытия по ценной бумаге, рассчитанной иностранной фондовой

биржей, по итогам дня, в который налогоплательщик совершил операцию с финансовым

инструментом срочных сделок, - для ценных бумаг, допущенных к торгам иностранной

фондовой биржи.

В случае если цена закрытия по ценной бумаге, являющейся

базисным (базовым) активом финансового инструмента срочных сделок, была

рассчитана более чем одной иностранной фондовой биржей, для определения текущей

цены ценной бумаги допускается использование цены закрытия по ценной бумаги,

сложившейся на любой из таких иностранных фондовых бирж.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок цена закрытия по ценной бумаге,

являющейся базисным (базовым) активом такого финансового инструмента, не

рассчитывалась иностранной фондовой биржей, для определения текущей цены такой

ценной бумаги может быть использована последняя цена закрытия по ценной бумаги,

рассчитанная иностранной фондовой биржей в течение 3 месяцев, предшествующих дню

совершения налогоплательщиком соответствующей операции с финансовым

инструментом срочных сделок.

8. Текущая цена товара, используемая для определения расчетной цены

финансовых инструментов срочных сделок, может приниматься равной:

8.1. Средневзвешенной цене товара, рассчитанной российской биржей по итогам

дня, в который налогоплательщик совершил операцию с финансовым инструментом

срочных сделок, на основании сделок, предусматривающих обязанность поставить

товар не позднее 2 дней с даты их заключения (включительно);

В случае если средневзвешенная цена товара, являющегося базисным (базовым)

активом финансового инструмента срочных сделок, была рассчитана более чем

одной биржей, для определения текущей цены товара допускается использование

средневзвешенной цены товара, сложившейся на любой из таких бирж.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок средневзвешенная цена товара,

являющегося базисным (базовым) активом такого финансового инструмента, биржей не

рассчитывалась, для определения текущей цены товара может быть использована

последняя средневзвешенная цена товара, рассчитанная биржей в течение 3 месяцев,

предшествующих дню совершения налогоплательщиком соответствующей операции с

финансовым инструментом срочных сделок.

8.2. Цене товара на рынке «спот» (spotprice, cash price), рассчитанной

иностранной биржей по итогам дня, в который налогоплательщик совершил операцию с

финансовым инструментом срочных сделок, при условии, что российская биржа не

осуществляла расчет (раскрытие) средневзвешенной цены товара в соответствующий

день.

В случае если цена товара на рынке «спот» была рассчитана более чем одной

иностранной биржей, то для определения текущей цены товара допускается

использование цены товара на рынке «спот», рассчитанной любой из таких

иностранных бирж.

В случае если в день совершения налогоплательщиком операции

с финансовым инструментом срочных сделок цена товара на рынке «спот» не

рассчитывалась иностранной биржей, для определения текущей цены товара может

быть использована последняя цена товара на рынке «спот», рассчитанная

иностранной биржей в течение 3 месяцев, предшествующих дню совершения

налогоплательщиком соответствующей операции с финансовым инструментом срочных

сделок.

8.3. Рыночной стоимости товара, определенной независимым оценщиком в

соответствии с законодательством, регулирующим оценочную деятельность, в случае,

если средневзвешенная цена товара и цена товара на рынке «спот» не

рассчитывались российской и иностранной биржами.

9. Текущая цена аффинированных драгоценных металлов при определении расчетной

цены финансовых инструментов срочных сделок также может приниматься равной

учетным ценам таких металлов, установленным Центральным Банком Росийской

Федерации (Банком России).

10. Если иное не установлено настоящим порядком, курс

иностранной валюты (российского рубля) к российскому рублю (другой иностранной

валюте), используемый для определения расчетной цены финансовых инструментов

срочных сделок, может принимать значение официального курса установленного

Банком России на дату заключения финансового инструмента срочной сделки, или

курса иностранной валюты к другой иностранной валюте, расчитанной на основании

официальных курсов валют, установленных Банком России, курсов валют по

сделкам с условиями исполнения TOD, TOM или SPOT, раскрытых по итогам дня

заключения финансового инструмента срочных сделок информационным агентством

Томсон Рейтерс (Thomson Reuters) или информационным агентством Блумберг

(Bloomberg).

11. Налогоплательщик вправе самостоятельно устанавливать в учетной

политике для целей налогообложения порядок определения (расчета) процентных

ставок (процентных кривых), используемых для определения расчетной стоимости

финансовых инструментов срочных сделок в соответствии с настоящим Порядком, при

условии закрепления в учетной политике для целей налогообложения обоснования

использования таких процентных ставок (процентных кривых).

12. Налогоплательщик вправе самостоятельно

устанавливать в учетной политике для целей налогообложения порядок

определения расчетной стоимости необращающихся своп договоров (контрактов), а

также необращающихся опционных договоров (контрактов) условия которых не

позволяют определить их расчетную стоимость в соответствии с пунктами 5.5.-5.7.

настоящего Порядка, при условии закрепления в учетной политике для целей

налогообложения обоснования использования такого порядка.

13. Расчетная стоимость финансового инструмента срочных сделок также может

определяться как рыночная стоимость такого финансового инструмента, рассчитанная

независимым оценщиком в соответствии с законодательством, регулирующим оценочную

деятельность.

14. Способы определения расчетной стоимости финансовых инструментов срочных

сделок, установленные настоящим Порядком, условия применения организацией

конкретных способов, должны быть закреплены в учетной политике организации для

целей налогообложения.

Срок приема заключений по результатам независимой антикоррупционной

экспертизы с 25 октября 2010 года по 03 ноября 2010

года.