Проект

Федеральная служба по финансовым

рынкам

ПРИКАЗ

Об утверждении порядка определения

расчетной стоимости ценных бумаг, не обращающихся на организованном рынке ценных

бумаг, в целях главы 25 Налогового кодекса Российской

Федерации

В соответствии с пунктом 2 статьи 44 Федерального закона от

22.04.1996 № 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской

Федерации, 1996, № 17, ст. 1918; 2009, № 48, ст. 5731), пунктом 6 статьи 280

Налогового кодекса Российской Федерации (Собрание законодательства Российской

Федерации, 2000, № 32, ст. 3340; 2002, № 22, ст. 2026; 2005,

№ 24, ст.

2312; 2009, № 48, ст. 5731) и Положением о Федеральной службе по

финансовым рынкам, утвержденным Постановлением Правительства Российской

Федерации от 30.06.2004 № 317 (Собрание законодательства Российской Федерации,

2004, № 27, ст. 2780; 2005, № 33, ст. 3429; 2006,

№ 13, ст. 1400; № 52, ст.

5587; 2007, № 12, ст. 1417; 2008, № 19, ст. 2192;

№ 46, ст. 5337; 2009, № 3, ст. 378; № 6, ст. 738; 2010, № 26, ст. 3350),

п р и к а з ы в а ю:

утвердить прилагаемый Порядок определения расчетной стоимости ценных бумаг,

не обращающихся на организованном рынке ценных бумаг, в целях главы 25

Налогового Кодекса Российской Федерации.

В.Д. Миловидов

УТВЕРЖДЕН

приказом ФСФР

России

от_______№_______

Порядок определения расчетной стоимости

ценных бумаг, не обращающихся на организованном рынке ценных бумаг, в целях

главы 25 Налогового кодекса Российской Федерации

1. Настоящий Порядок определения расчетной стоимости ценных

бумаг, не обращающихся на организованном рынке ценных бумаг, в целях главы 25

Налогового Кодекса Российской Федерации (далее – Порядок) устанавливает

используемые в целях налогообложения налогом на прибыль организаций способы

определения расчетной стоимости ценных бумаг, не являющихся обращающимися на

организованном рынке ценных бумаг в соответствии с требованиями пункта 3 статьи

280 Налогового Кодекса Российской Федерации (далее – необращающиеся

ценные бумаги).

2. Расчетная стоимость необращающихся ценных бумаг определяется как цена,

сложившаяся на рынке ценных бумаг, цена ценных бумаг, рассчитанная организацией

по правилам, определенным настоящим Порядком, или расчетная стоимость ценных

бумаг, определенная независимым оценщиком.

При невозможности определения цены на рынке ценных бумаг, расчетная стоимость

необращающихся ценных бумаг определяется на основании теоретических цен,

рассчитанных по правилам, определенным настоящим Порядком, или цен, определяемых

независимым оценщиком.

3. Расчетная стоимость необращающихся ценных бумаг может определяться как

цена, сложившаяся на рынке ценных бумаг, рассчитанная одним из следующих

способов:

3.1. Как среднее арифметическое значение цен предложений о покупке

необращающихся ценных бумаг (далее - котировки), объявленных кредитными

организациями, брокерами, дилерами и (или) управляющими на рынке ценных бумаг и

(или) иностранными организациями, имеющими аналогичный статус и отвечающими

требованиям, установленным подпунктом 1 пункта 2 статьи 51.1. Федерального

закона от 22.04.1996

№ 39-ФЗ «О рынке ценных бумаг» (в случае определения

расчетной стоимости иностранных ценных бумаг, включая иностранные финансовые

инструменты).

Котировки, используемые для определения расчетной стоимости необращающихся

ценных бумаг, в соответствии с настоящим подпунктом могут быть адресованы как

неограниченному, так и ограниченному кругу лиц, в том числе конкретному лицу по его запросу.

Количество организаций, объявивших котировки, используемые для определения

расчетной стоимости необращающихся ценных бумаг, не может быть менее трех.

Для определения расчетной стоимости необращающихся ценных бумаг могут быть

использованы котировки, объявленные в дату совершения организацией сделки

покупки (продажи) такой ценной бумаги.

3.2. Как композитная цена на покупку необращающихся ценных бумаг (Thomson

Reuters Composite bid), раскрытая информационным агентством Томсон Рейтерс

(Thomson Reuters) или по итогам дня заключения организацией договора, в

соответствии с которым были проданы (приобретены) необращающиеся ценные бумаги.

3.3. Как средняя цена закрытия (Bloomberg generic Mid/last) необращающихся

ценных бумаг, раскрытая информационным агентством Блумберг (Bloomberg) по итогам

дня заключения организацией договора, в соответствии с которым были проданы

(приобретены) необращающиеся ценные бумаги.

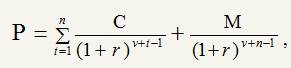

4. Расчетная стоимость облигаций, не обращающихся на организованном рынке,

может определяться организацией в следующем порядке:

где

P – расчетая стоимость облигации;

M – стоимость номинала облигации;

С – сумма купонной

выплаты;

n – число периодов до полного погашения облигации;

r– процентная ставка, соответствующая купонному периоду. Процентная ставка

должна соответствовать уровню риска инвестиций в облигации (определяется

организацией);

v – величина, определяемая как:

v= I/B, где:

I – число дней со дня сделки до дня выплаты купона;

В – число дней между выплатами купона.

5. Расчетная стоимость акций, не обращающихся на

организованном рынке, может определяться организацией путем деления стоимости

чистых активов общества, рассчитанных в соответствии с порядком оценки стоимости

чистых активовакционерныхобществ, утвержденным приказом Министерства финансов

Российской Федерации № 10н и Федеральной комиссией по рынку ценных бумаг от

29.01.2003 № 03-6/пз (зарегистрирован в Минюсте России от 12.03.2003 № 4252), на

общее количество обыкновенных и привелигированных акций, размещенных

акционерным обществом.

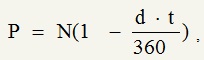

6. Расчетная стоимость дисконтных векселей, не обращающихся на организованном

рынке, может определяться организацией в следующем порядке:

где

P – расчетная цена дисконтного векселя;

N – номинал векселя;

d – ставка дисконта в процентах от номинала векселя;

t– срок до погашения векселя в календарных днях.

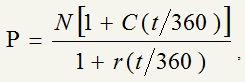

7. Расчетная стоимость процентных векселей, не обращающихся на организованном

рынке, может определяться организацией в следующем порядке:

где

P – расчетная цена процентного векселя;

N – номинал векселя;

С – процентная ставка по векселю;

r– ставка дисконтирования, соответствующая уровню риска инвестиций в

вексель;

t – срок от покупки (продажи) векселя до погашения векселя в календарных

днях;

8. Расчетная стоимость российских депозитарных расписок, не обращающихся на

организованном рынке, может определяться как стоимость соответствующей

депозитарной расписки представляемых ценных бумаг, определенная на основании

цены закрытия таких ценных бумаг на иностранной фондовой бирже на дату

совершения сделки с российскими депозитарными расписками.

9. Расчетная стоимость ценных бумаг иностранного эмитента, не обращающихся на

организованном рынке ценных бумаг и удостоверяющих права в отношении эмиссионных

ценных бумаг российских эмитентов, может быть определена на основании

средневзвешенной цены соответствующих ценных бумаг российских эмитентов,

сложившейся на фондовой бирже в день совершения сделки с указанными ценными

бумагами иностранного эмитента.

10. Расчетная стоимость инвестиционных паев инвестиционного фонда, не

обращающихся на организованном рынке ценных бумаг, определяется как последняя

рассчитанная на день совершения сделки с инвестиционными паями стоимость

инвестиционного пая в соответствии с законодательством об инвестиционных фондах.

11. Определение расчетной стоимости ценных бумаг также может осуществляться

независимым оценщиком в соответствии с законодательством об оценочной

деятельности.

12. Способы определения расчетной стоимости необращающихся ценных бумаг,

установленные настоящим Порядком, условия неприменения организацией конкретных

способов, должны быть закреплены в учетной политике организации для целей

налогообложения.

__________________

Срок приема заключений по результатам независимой антикоррупционной

экспертизы с 23 сентября 2010 года по 03 октября 2010 года.

Последняя редакция: 23.09.2010 13:16