Проект приказа ФСФР России "Об утверждении порядка определения расчетной цены

ценных бумаг, не обращающихся на организованном рынке ценных бумаг, в целях 25

главы Налогового кодекса Российской Федерации"

Проект

Федеральная служба по финансовым

рынкам

ПРИКАЗ

ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ

РАСЧЕТНОЙ ЦЕНЫ ЦЕННЫХ БУМАГ, НЕ ОБРАЩАЮЩИХСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ ЦЕННЫХ

БУМАГ, В ЦЕЛЯХ 25 ГЛАВЫ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ

В соответствии с пунктом 2 статьи 44 Федерального закона от 22.04.1996 N

39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации,

1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2006, N 1, ст.

5; N 17, ст. 1780; 2007, N 41, ст. 4845; 2009, N 48, ст. 5731), пунктом 6 статьи

280 Налогового кодекса Российской Федерации (Собрание законодательства

Российской Федерации, 2000, N 32, ст. 3340; 2001, N 33, ст. 3413; 2002, N 22,

ст. 2026; 2009, N 48, ст. 5731) и Положением о Федеральной службе по финансовым

рынкам, утвержденным Постановлением Правительства Российской Федерации от

30.06.2004 N 317 (Собрание законодательства Российской Федерации, 2004, N 27,

ст. 2780; 2005, N 33, ст. 3429; 2006, N 13, ст. 1400; N 52, ст. 5587; 2007, N

12, ст. 1417; 2008, N 19, ст. 2192; N 46, ст. 5337; 2009, N 3,

ст. 378; N 6, ст. 738), приказываю:

утвердить прилагаемый Порядок определения расчетной цены ценных бумаг, не

обращающихся на организованном рынке ценных бумаг в целях 25 главы Налогового

Кодекса Российской Федерации.

Руководитель

В.Д.МИЛОВИДОВ

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАСЧЕТНОЙ ЦЕНЫ ЦЕННЫХ

БУМАГ, НЕ ОБРАЩАЮЩИХСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ ЦЕННЫХ БУМАГ, В ЦЕЛЯХ 25 ГЛАВЫ

НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящий Порядок определения расчетной цены ценных

бумаг, не обращающихся на организованном рынке ценных бумаг, в целях 25 главы

Налогового Кодекса Российской Федерации (далее – Порядок), устанавливает

используемые в целях налогообложения налогом на прибыль организаций способы

определения расчетной цены ценных бумаг, не являющихся обращающимися на

организованном рынке ценных бумаг в соответствии с пунктом 3 статьи 280

Налогового Кодекса Российской Федерации.

Ценная бумага, не являющаяся обращающейся на организованном рынке ценных

бумаг в соответствии с пунктом 3 статьи 280 Налогового Кодекса Российской

Федерации, именуется в целях настоящего Порядка необращающейся.

2. Расчетная цена необращающихся ценных бумаг может быть определена:

как цена, сложившаяся на рынке ценных бумаг, рассчитанная в соответствии с

пунктом 4 настоящего Порядка;

как цена ценных бумаг, рассчитанная организацией по правилам, закрепленным

пунктами 5- 18 настоящего Порядка;

как рыночная стоимость ценных бумаг, определенная независимым оценщиком.

3. Если иное не предусмотрено Налоговым Кодексом Российской Федерации и

настоящим Порядком расчетная цена необращающейся ценной бумаги определяется

организацией исходя из цен, сложившихся на рынке ценных бумаг, иных значений,

используемых для определения расчетной цены, сложившихся на дату заключения

налогоплательщиком сделки с необращающейся ценной бумагой.

4. Расчетная цена необращающейся ценной бумаги, может определяться:

4.1. Как средневзвешенная цена предложений о покупке необращающейся ценной

бумаги (далее - котировки), объявленных брокерами, дилерами и (или)

управляющими.

Для определения расчетной цены необращающейся иностранной ценной бумаги также

могут быть использованы котировки иностранных организаций, имеющих статус

аналогичный российским кредитным организациям, брокерам, дилерам и (или)

управляющим на рынке ценных бумаг и отвечающими требованиям установленным

подпунктом 1 пункта 2 статьи 51.1. Федерального закона «О рынке ценных бумаг» от

22.04.1996 №39-ФЗ.

Котировки, используемые для определения расчетной цены

необращающейся ценной бумаги в соответствии с настоящим подпунктом могут

быть адресованы как неограниченному, так и ограниченному кругу лиц,

в том числе налогоплательщику по его запросу.

Количество организаций, объявивших котировки, используемые для определения

расчетной цены необращающейся ценной бумаги, не может быть менее трех.

Налогоплательщик вправе закрепить в налоговой политике для целей налогообложения

перечень организаций, котировки которых используются для определения расчетной

цены необращающихся ценных бумаг, в том числе для определения расчетной цены

отдельных видов необращающихся ценных бумаг.

Для определения расчетной цены необращающейся ценной бумаги могут быть

использованы котировки, объявленные в день совершения налогоплательщиком сделки

с такой ценной бумагой.

4.2. Как цена необращающейся ценной бумаги, рассчитанная на основании

предложений о покупке ценной бумаги, размещенных в информационной системе, при

условии, что:

оператором информационной системы является профессиональный участник рынка

ценных бумаг;

предоставление, приостановление и прекращение доступа лиц к

информационной системе, размещение в информационной системе предложений о

покупке и (или) продаже необращающихся ценных бумаг, а также хранение в течение

не менее 5 лет с даты размещения предложений о покупке и (или) продаже

необращающихся ценных бумаг, информации об условиях, на которых такие

предложения были размещены, осуществляются в соответствии с правилами оператора

информационной системы;

лицами, имеющими доступ к информационной системе в режиме размещения

предложений о покупке и продаже необращающихся ценных бумаг, являются брокеры,

дилеры и (или) управляющие;

количество лиц, имеющих доступ к информационной системе в режиме размещения

предложений о покупке и продаже необращающихся ценных бумаг, составляет не менее

100;

список необращающихся ценных бумаг, предложения о покупке и (или) продаже

которых могут быть размещены в информационной системе, определяется оператором

торговой системы;

оператор информационной системы раскрывает на своем сайте в

сети Интернет документ (документы), определяющие порядок совершения действий,

определенных третьим абзацем настоящего подпункта, список лиц, имеющих доступ к

информационной системе, список необращающихся ценных бумаг, предложения о

покупке и (или) продаже которых размещаются в информационной системе, а

также цены необращающихся ценных бумаг, рассчитанные оператором информационной

системы в соответствии с настоящим подпунктом.

Цена необращающейся ценной бумаги, рассчитанная на

основании предложений о покупке ценной бумаги, размещенных в информационной

системе, определяется как средневзвешенная цена предложений о покупке ценной

бумаги, размещенных в информационной системе в течение дня и адресованных всем

лицам, имеющим к ней доступ в режиме размещения предложений о покупке и продаже

необращающихся ценных бумаг, при условии, что указанные переложения были

размещены не менее чем тремя лицами, имеющими доступ к информационной

системе.

В случае если в день совершения налогоплательщиком сделки с

необращающейся ценной бумагой, цена необращающейся ценной бумаги, рассчитанная

на основании предложений о покупке ценной бумаги, размещенных в информационной

системе, оператором информационной системы не определялась, для определения

расчетной цены необращающейся ценной бумаги может быть использована последняя

цена необращающейся ценной бумаги, рассчитанная оператором информационной

системы на основании предложений о покупке ценной бумаги, размещенных в

информационной системе, в течение 3 месяцев, предшествующих дню заключения

налогоплательщиком соответствующей сделки.

Налогоплательщик вправе закрепить в налоговой политике для целей

налогообложения перечень информационных систем, цены которых используются для

определения расчетной цены необращающихся ценных бумаг.

4.3. Как композитная цена на покупку необращающейся ценной бумаги (Thomson Reuters Composite bid), раскрытая

информационным агентством Томсон Рейтерс (Thomson Reuters) или по итогам дня

совершения налогоплательщиком сделки с необращающейся ценной бумагой.

В случае если в день совершения налогоплательщиком сделки с

необращающейся ценной бумагой, композитная цена на покупку необращающейся ценной

бумаги (Thomson Reuters

Composite bid) агентством

Томсон Рейтерс (Thomson

Reuters) не рассчитывалась, для определения расчетной

цены необращающейся ценной бумаги может быть использована последняя композитная

цена на покупку ценной бумаги, рассчитанная агентством в течение 3 месяцев,

предшествующих дню заключения налогоплательщиком соответствующей

сделки.

4.4. Как средняя цена закрытия (Bloomberg generic Mid/last) необращающейся ценной бумаги, раскрытая информационным

агентством Блумберг (Bloomberg) по итогам дня заключения налогоплательщиком

сделки с необращающейся ценной бумагой.

В случае если в день совершения налогоплательщиком сделки с

необращающейся ценной бумагой, средняя цена закрытия (Bloomberg generic Mid/last) необращающейся ценной

бумаги агентством Блумберг (Bloomberg) не рассчитывалась, для определения расчетной цены

необращающейся ценной бумаги может быть использована последняя средняя цена

закрытия необращающейся ценной бумаги, рассчитанная агентством в течение 3

месяцев, предшествующих дню заключения налогоплательщиком соответствующей

сделки.

5. Расчетная цена необращающихся облигаций может определяться

налогоплательщиком одним из следующих способов:

5.1 , где

P – расчетая цена облигации;

M – стоимость номинала облигации;

С - сумма iвыплаты по облигации (включая платежи по основному долгу и

процентам);

n – число периодов до полного погашения

облигации;

r– Процентная ставка, соответствующая купонному

периоду. Процентная ставка должна соответствовать уровню риска инвестиций в

такие облигации. Уровень риска инвестиций в облигации и значения процентных

ставок определяются налогоплательщиком на основании оценки рыночной конъюнктуры

на дату определения расчетной цены в соответствии с порядком, закрепленным

учетной политикой для целей налогообложения;

v - величина, определяемая как:

v= I/B, где:

I – число дней со дня сделки до дня выплаты купона;

В – число дней между выплатами купона.

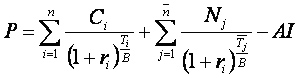

5.2. , где

P – расчетная цена облигации;

n – количество платежей по купону;

Сi - сумма платежа по

i –му купону;

Ti – число дней до платежа i

ri – процентная ставка, соответствующая сроку Ti и отвечающая уровню риска инвестиций в такие

облигации. Уровень риска инвестиций в облигации и значения процентных ставок

определяются налогоплательщиком на основании оценки рыночной конъюнктуры на дату

определения расчетной цены в соответствии с порядком, закрепленным учетной

политикой для целей налогообложения;

ń – количество платежей по номиналу;

Tj - число дней до платежа j

Nj - сумма платежа j-ой части стоимости

облигаций

В – база начисления

процентов в валюте, в которой выражен номинал облигации, согласно конвенции

соответствующей валюты;

AI – величина накопленного купонного дохода на дату определения расчетной

цены.

6. Расчетная цена необращающейся обыкновенной акции

страховой организации, может определяться налогоплательщиком путем деления

стоимости чистых активов общества, рассчитанных в соответствии с порядком оценки

стоимости чистых активов страховых организаций, созданных в форме акционерных

обществ, утвержденных приказом Министерства Финансов Российской Федерации № 7н и

Федеральная Службы по Финансовым Рынкам № 07-10/пз-н

от 01.02.2007 (Зарегистрировано в Минюсте РФ 05.04.2007 N 9235), уменьшенной на

долю чистых активов, которая приходится на

размещенные привилегированные акции общества, на общее количество размещенных

обществом обыкновенных акций. Для определения расчетной цены обыкновенных акций

используются последние раскрытые страховой организацией на дату определения

расчетной цены данные бухгалтерской отчетности.

7. Расчетная цена необращающейся обыкновенной акции кредитной организации,

может определяться путем деления собственных средств (капитала) кредитной

организации, расcчитанного в

соответствии с методикой определения собственных средств (капитала) кредитных

организаций, утвержденных положением Центрального Банка Российской Федерации от

10.02.2003 № 215-П (Зарегистрировано в Минюсте РФ 17.03.2003 N 4269),

уменьшенной на долю чистых активов, которая приходится на размещенные

привилегированные акции общества, на общее количество размещенных обществом

обыкновенных акций. Для определения расчетной цены акций используются

последние раскрытые кредитной организацией на дату определения расчетной цены

данные бухгалтерской отчетности или данные о собственных средствах (капитале)

кредитной организации.

8. Расчетная цена необращающейся обыкновенной акции

акционерного инвестиционного фонда может определяться как последняя рассчитанная

на дату совершения налогоплательщиком сделки с акциями такого фонда стоимость

чистых активов акционерного инвестиционного фонда в расчете на одну акцию,

рассчитанная в соответствии с положением о порядке и сроках определения

стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых

активов паевых инвестиционных фондов, расчетной стоимости инвестиционных паев

паевых инвестиционных фондов, а также стоимости чистых активов

акционерных инвестиционных фондов в расчете на одну акцию, утвержденным приказом

ФСФР России от 15 июня 2005 №05-21/пз-н

(Зарегистрировано в Минюсте РФ 11.07.2005 N 6769), на общее количество

размещенных фондом обыкновенных акций.

9. Расчетная цена необращающейся акции акционерного

общества, не указанного в пунктах 6-8 настоящего Порядка, может определяться

путем деления стоимости чистых активов общества, расчитанных в соответствии с порядком оценки стоимости

чистых активовакционерныхобществ, утвержденным

приказом Министерства Финансов Российской Федерации № 10н и Федеральной

Комиссией по Рынку Ценных Бумаг № 03-6/пз от 29 января

2003 года (зарегистрирован в Минюсте РФ 12.03.2003 № 4252), уменьшенной на

долю чистых активов, которая приходится на

размещенные привилегированные акции общества, на общее количество размещенных

обществом обыкновенных акций.

10. Расчетная цена необращающейся акции акционерного общества, отчетность

которого составлена в соответствии с международными стандартами финансовой

отчетности, может быть определена путем деления капитала общества, рассчитанного

в соответствии с указанными стандартами, уменьшенного на долю капитала, которая

приходится на размещенные привилегированные акции общества, на общее количество

размещенных обществом обыкновенных акций.

11. Расчетная цена необращающейся привилегированной акции акционерного

общества может определяться путем деления стоимости чистых активов (капитала)

общества, которая приходится на размещенные привилегированные акции общества, на

общее количество таких акций.

Стоимость чистых активов (капитала) общества, приходящихся

на привилегированные акций общества, определяется исходя из предусмотренных

уставом общества ликвидационной стоимости привилегированных акций и размера

дивидендов по привилегированным акциям.

12. В случае, если в соответствии с учетной

политикой для целей налогообложения налогоплательщик определяет расчетную цену

акций в соответствии с правилами пунктов 5 – 11 настоящего Порядка, и расчетная

цена акции, определенная в соответствии с указанными правилами имеет

отрицательное значение, соответствующая расчетная цена принимается равной

нулю.

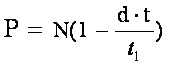

13. Расчетная цена необращающегося дисконтного векселя может определяться

налогоплательщиком в следующем порядке:

, где

P – расчетная цена дисконтного векселя;

N – номинал векселя;

d – ставка дисконта в процентах от номинала векселя

с учетом уровня инвестиций в вексель. Уровень риска инвестиций в вексель

определяется налогоплательщиком на основании оценки рыночной конъюнктуры на дату

определения расчетной цены в соответствии с порядком, закрепленным учетной

политикой для целей налогообложения;

t - срок до погашения векселя в календарных

днях. В случае, если срок погашения векселя

наступил, t принимается равным нулю.

t1 - база расчета срока, равная 365/366 дней или 360 дней в

соответствии с конвенцией валюты, в которой осуществляются расчеты по

векселю;

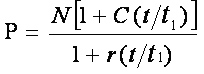

14. Расчетная цена необращающегося процентного векселя может определяться

налогоплательщиком в следующем порядке:

, где

P – расчетная цена процентного векселя;

N – номинал векселя;

С – процентная ставка по векселю;

r – ставка дисконтирования, соответствующая уровню

риска инвестиций в вексель. Уровень риска инвестиций в вексель и значение

процентной ставки определяются налогоплательщиком на основании оценки рыночной

конъюнктуры на дату определения расчетной цены в соответствии с порядком,

закрепленным учетной политикой для целей налогообложения;

t - срок от покупки (продажи) векселя

до погашения векселя в календарных днях. В случае, если

срок погашения векселя наступил, t принимается

равным нулю;

t1 - база расчета срока, равная 365/366 дней или 360 дней в

соответствии с конвенцией валюты, в которой осуществляются расчеты по

векселю.

15. Расчетная цена необращающейся российской депозитарной расписки, может

определяться как стоимость соответствующих депозитарной расписке представляемых

ценных бумаг, определенная на основании цены закрытия таких ценных бумаг на

иностранной фондовой бирже на дату совершения сделки с российскими депозитарными

расписками.

В случае если цена закрытия по представляемой ценной бумаге

была расчитана более чем на одной иностранной фондовой

бирже, налогоплательщик вправе использовать для определения расчетной цены

депозитарной расписки цену закрытия, сложившуюся на любой из таких бирж.

В случае если ва день совершения

налогоплательщиком сделки с российской депозитарной распиской, цена закрытия по

представляемым ценным бумагам иностранной фондовой биржей не

рассчитывалась, расчетной ценой необращающейся российской депозитарной

расписки может быть признана последняя цена закрытия по представляемым ценным

бумагам, рассчитанная иностранной фондовой биржей в течение 3 месяцев,

предшествующих дню заключения налогоплательщиком сделки с российской

депозитарной распиской.

16. Расчетная цена необращающейся ценной бумаги иностранного эмитента,

удостоверяющей права в отношении эмиссионных ценных бумаг российских эмитентов,

может быть определена на основании средневзвешенной цены соответствующих ценных

бумаг российских эмитентов, сложившейся на фондовой бирже в день совершения

сделки с указанными ценными бумагами иностранного эмитента.

В случае если средневзвешенная цена ценной бумаги была расчитана более чем на одной фондовой бирже

налогоплательщик вправе использовать для определения расчетной цены

иностранной ценной бумаги, удостоверяющей права в отношении эмиссионных ценных

бумаг российских эмитентов, средневзвешенную цену, сложившуюся на любой из таких

бирж.

В случае если в день совершения налогоплательщиком сделки с

необращающейся ценной бумагой иностранного эмитента, средневзвешенная цена

соответствующих ценных бумаг российского эмитента не рассчитывалась

организатором торговли на рынке ценных бумаг, включая фондовую биржу, расчетной

ценой необращающейся ценной бумаги может быть признана последняя

средневзвешенная цена ценной бумаги, рассчитанная организатором торговли на

рынке ценных бумаг, включая фондовую биржу, в течение 3 месяцев,

предшествующих дню заключения налогоплательщиком сделки с

необращающейся ценной бумагой иностранного эмитента, удостоверяющей права в

отношении эмиссионных ценных бумаг российских эмитентов.

17. Расчетная цена необращающейся ценной бумаги

иностранного эмитента, удостоверяющей права в отношении эмиссионных ценных бумаг

других иностранных эмитентов, может быть определена на основании цены закрытия

по соответствующим ценным бумагам таких иностранных эмитентов, сложившейся на

иностранных фондовой бирже в день совершения налогоплательщиком сделки, с

ценными бумагами иностранного эмитента, удостоверяющей права в отношении

эмиссионных ценных бумаг других иностранных эмитентов. В случае если цена

закрытия по ценной бумаге была рассчитана более чем на одной иностранной

фондовой бирже налогоплательщик вправе использовать для

определения расчетной цены иностранной ценной бумаги, удостоверяющей права в

отношении эмиссионных ценных бумаг других иностранных эмитентов, цену закрытия

по ценным бумагам, сложившуюся на любой из таких бирж.

В случае если в день совершения налогоплательщиком сделки с

необращающейся ценной бумагой иностранного эмитента, удостоверяющей права в

отношении эмиссионных ценных бумаг других иностранных эмитентов, цена закрытия

по соответствующим ценным бумагам иностранных эмитентов не рассчитывалась

иностранной фондовой биржей, расчетной ценой необращающейся ценной бумаги

иностранного эмитента, удостоверяющей права в отношении эмиссионных ценных бумаг

других иностранных эмитентов, может быть признана последняя цена закрытия

по соответствующим ценным бумагам иностранных эмитентов, рассчитанная иностранной фондовой биржей в течение 3 месяцев,

предшествующих дню заключения налогоплательщиком сделки с необращающейся ценной

бумагой иностранного эмитента, удостоверяющей права в отношении эмиссионных

ценных бумаг иностранных эмитентов.

18. Если иное не предусмотрено положениями 25 главы Налогового Кодекса

Российской Федерации расчетная цена необращающегося инвестиционного пая

инвестиционного фонда определяется как последняя расчитанная на день совершение сделки с

инвестиционными паями стоимость инвестиционного пая в соответствии с

законодательством об инвестиционных фондах.

19. Расчетная цена ценой бумаги также может определяться как рыночная

стоимость такой ценной бумаги, рассчитанная независимым оценщиком в соответствии

с законодательством, регулирующим оценочную деятельность.

20. Способы определения налогоплательщиком расчетной цены необращающихся

ценных бумаг, установленные настоящим Порядком, условия применения

налогоплательщиком конкретных способов, должны быть закреплены

налогоплательщиком в учетной политике для целей налогообложения.

__________________

Срок приема заключений по результатам независимой антикоррупционной экспертизы с 25 октября 2010 года по 03

ноября 2010 года.